摘要:成年人的世界没有过不去的坎只有过不完的坎看似是个坎, 其实, 跨过去了, 天外有天, 景外有景, 说不定是另外一番天地, 当然, 跨不过去, 那只能叫命, 该考虑考虑自个基因是否适合当下的基因库了一切恍如隔世。十年弹指一挥间,白云苍狗,都不...

成年人的世界

没有过不去的坎

只有过不完的坎

看似是个坎, 其实, 跨过去了, 天外有天, 景外有景, 说不定是另外一番天地, 当然, 跨不过去, 那只能叫命, 该考虑考虑自个基因是否适合当下的基因库了

一切恍如隔世。十年弹指一挥间,白云苍狗,都不再是昨日的

一个环境, 有始必有终, when time to say good-bye, 请不要留恋, 这是生活的一部分, 也是时代变迁下的一部分, 接受它, 奔赴下一个战场

今儿的大盘,还在高位盘整, 6月2号写的<通威股份vs中环股份, 多晶和单晶硅片的对决>, 整一个月, 通威涨38%, 中环涨36%, 唏嘘不已; 今儿另外一个亮点是医药股也起来了, 智飞生物, 康泰生物, 长春高新, 药明康德, 泰格医药等一众医药及疫苗股, 涨势喜人

怎么说呢, 其实不少小编看好的票, 目前的价位距离估值尚远, 空间还是不小的, 但总归是, 4月27号至今的大盘走势, 不调整是不正常的,大盘不可能一口气永远涨下去的, 但如果恐高, 往往下车容易上车难, 比如即便一些涨势相对不那么凛冽的票, 中航沈飞, 恒立液压等, 如果下车了, 想追, 代价还蛮高的, 所以, 不预判, 跟随, 是目前最佳的策略, 真有那单日大阴线, 该出就出了

今天的另外一个特征就是芯片股的大跌, 起因大概是因为台积电的砍单事件, 对于这个消息, 小编在昨天写的华润微和闻泰科技的文后评论区, 大概表达了, 短线观望, 毕竟这种事几乎脱离我等小散的掌控范围, 至于今儿的大跌是黄金坑还是下跌中继, 同样着实难以判断, 小编个人偏向市场情绪的使然更大一些, let’s wait and see

半导体这个系列尽量写完吧, 同样应后台朋友的要求, 今儿写写韦尔股份和新洁能

言归正传

01

—

认识韦尔股份和新洁能

韦尔股份,坐标上海, 2017年上市

公司一直从事半导体产品设计业务和半导体产品分销业务。伴随着公司近年来收购整合的顺利完成,公司半导体产品设计业务形成了图像传感器解决方案、触控与显示解决方案和模拟解决方案三大核心业务体系

分销的产品可分为电子元件、结构器件、分立器件、集成电路、显示屏模组等,覆盖了移动通信、家用电器、安防、智能穿戴、工业设备、电力设备、电机控制、仪器仪表、汽车部件及消防等诸多领域

在CMOS图像传感器领域,公司是最早从事相关设计研发及销售的公司之一,在世界范围内建立了广泛的品牌影响力和市场知名度。公司是全球前三大CMOS图像传感器供应商之一

与主要竞争对手相比,公司CMOS图像传感器种类和应用范围具有较为显著的优势,除智能手机、平板电脑等主要市场外,公司CMOS图像传感器在车载摄像头、医疗、无人机、安防监控、AR/VR等领域均具有齐全的产品线,市场占有率较高

营收权重而言, 以CMOS图像传感器产品为主的半导体设计营收占比85%, 毛利率38%; 半导体分销营收占比15%, 毛利率只有15%

国内营收占比16%, 海外84%

2021年研发投入26亿, 研发营收占比11%, 远超过5%的优良线, 好样的; 截至2021年末,公司已拥有授权专利4,438项,其中发明专利4,265项,实用新型专利172项,外观设计专利1项。另外,公司拥有布图设计137项,软件著作权65项

新洁能, 坐标无锡市, 2020年上市

公司的主营业务为MOSFET、IGBT等半导体芯片和功率器件的研发设计及销售,销售的产品按照是否封装可以分为芯片和功率器件。通过持续的自主创新,公司在沟槽型功率MOSFET、超结功率MOSFET、屏蔽栅功率MOSFET以及IGBT等产品的设计研发方面拥有多项核心技术。

公司的产品先进且系列齐全,广泛应用于消费电子、汽车电子、工业电子以及新能源汽车/充电桩、智能装备制造、物联网、5G、光伏新能源等领域

公司主要为Fabless模式,并向封装测试环节延伸产业链,芯片主要由公司设计方案后交由芯片代工企业进行生产,功率器件主要由公司委托外部封装测试企业和全资子公司电基集成对芯片进行封装测试而成

公司为国内领先的半导体功率器件设计企业,在中国半导体行业协会发布的中国半导体功率器件企业排行榜中,公司连续五年名列“中国半导体功率器件十强企业”。公司基于全球半导体功率器件先进理论技术开发领先产品,是国内率先掌握超结理论技术、并量产屏蔽栅功率MOSFET及超结功率MOSFET的企业之一,是国内最早在12英寸工艺平台实现沟槽型MOSFET、屏蔽栅MOSFET量产的企业, 是国内领先的半导体功率器件行业中MOSFET产品系列最齐全且技术先进的设计企业之一

截至2021年末,公司拥有135项专利,其中发明专利36项,发明专利数量和占比在国内半导体功率器件行业内位居前列;公司拥有的专利与MOSFET、IGBT、功率模块以及先进工艺技术密切相关,对公司核心技术形成了专利保护,对同行业竞争者和潜在竞争者均形成了较高的技术壁垒

营收权重方面, 芯片营收占比1成, 毛利率41%; 功率器件营收占比9成, 毛利率39%

2021年研发投入0.8亿, 研发营收占比5.3%, 刚好超过5%的优良线

韦尔股份财报数据

2021年营收241亿, 过去5年营收复合增长率59%, 过去10年营收复合增长率37%, 10年涨了24倍的营收, 2021营收增长21%,2022Q1营收增长-11%

毛利率而言, 2021年以前中位数为23%, 2021年毛利率34%, 2022Q1更是达到35%, 感觉毛利率在创新高, 但营收增速却下来了

2021年自由现金流15亿,相比2020年的27亿接近腰斩, 过去10年的自由现金流涨跌互现, 不算太理想, 2020-2021开始有种崛起的感觉

2021年底金融资产79亿, 金融负债94亿, 另有长期股权投资0.5亿, 有息负债略微有点重; 相比2020年底, 一大特征是存货增速较快, 从2020年底的53亿增加到2021年底的88亿, 2022Q1更是达到105亿, 相比2020年底刚好翻番, 直观感觉, 去库存是韦尔的一大重任

新洁能财报数据

2021年营收15亿, 过去5年营收复合增长率25%, 过去8年营收复合增长率26%, 2021营收增长57%,2022Q1营收增长31%, 持续高速增长

毛利率而言, 2021年以前中位数为22%, 2021年毛利率高达39%, 2022Q1更是提升到40%, 毛利率也能这么个涨法, 着实罕见, 总体是量价齐升

2021年自由现金流4.6亿,创了历史新高, 几乎是2020年0.8亿的6倍

2021年底金融资产9.3亿, 然后就没有然后了, 没有一分钱有息负债, 没有一分钱长期股权投资, 资本结构清晰明了

02

—

韦尔股份和新洁能估值

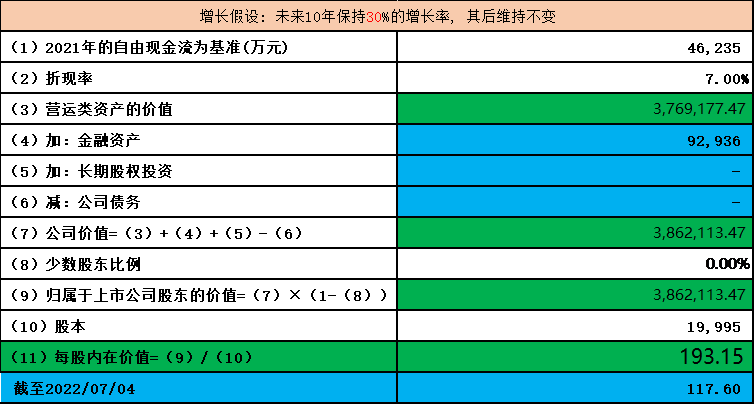

对于韦尔股份, 我们以2020-2021年两年的平均自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为30%, 估值如下:

对于新洁能, 我们以2021年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率也为30%, 估值如下:

解读:

韦尔股份和新洁能, 前者主要是聚焦图像芯片领域, 后者则主要是功率芯片领域, 基本都采用Fabless模式, 只不过新洁能介入了部分封测业务, 当然从业务体量上, 即便不考虑芯片分销业务, 前者同样可以完全碾压后者

从发展态势上, 新洁能持续保持高速增长, 更可喜的是毛利率2021年也实现了接近翻番的表现, 当然39%的综合毛利率刚好是行业水准,只能说之前年份尚未达到行业平均水平, 所以我们基于2021年的自由现金流, 假设公司沿着2022Q1的30%的营收增速走下去, 对应的估值达到193元附近, 如果按照过往5年25%的营收增速预估, 估值也能达到140元附近

对于韦尔股份而言, 2018年12月收购北京豪威成就了一番蛇吞象好戏, 但经历了3年发展后, 已经有点疲态尽显, 2022Q1竟然是-11%的营收, 着实让人有点大跌眼镜, 我们这儿的估值一方面参考了2020-2021年两年自由现金流的平均数, 营收增速也是假设公司在2021年21%的基础上能够进一步发展, 达到30%的营收增速, 对应的估值在200元附近, 但这个30%的营收增速难度可想而知

如果韦尔股份的营收增速下降到25%, 估值只有142元, 上浮30%也就在180元附近

韦尔股份vs新洁能, 图像传感器芯片与功率芯片的对决, 这次, 小编会选择新洁能

老规矩, 个人研判, 不做投资推荐, 欢迎加关, 点赞

孔东亮, CPA

2022/07/04